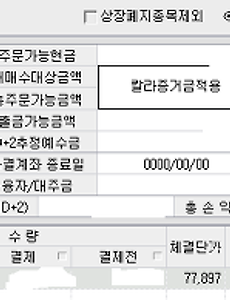

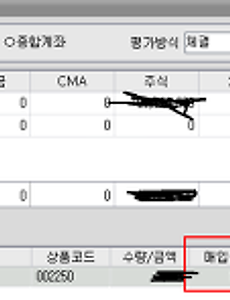

주식44 [ 조선내화 ] 주식 매수 오래전 부터 모니터링하던 배당주식을 드디어 매수 했다. 근화제약을 너무 오래 가지고 있었어서 언제쯤 갈아 탈 수 있을까 하는 조급한 마음이 있었지만 팔 수 있는 악재의 출현으로 인해 마음을 정리 할 수 있어 다행이었다. 이번 종목은 거래량이 너무 없어 매수하는데 시간이 상당히 걸렸다. 그래도 가격을 너무 올리지 않은 상황에서 매수 할 수 있게 되어 정말 다행으로 생각 한다. 아래와 같이 현재 주식은 조선내화 비중 100% 이다. 당분간 분산투자 없이 한종목을 full 매수 하는 형태를 지속하려고 한다. (그래야 가장 좋은 것에 집중을 할 수 있는 것 같다.) 2014. 1. 25. [ 근화제약 ] 주식 매도 아깝지만 지금껏 오래 가지고 있던 근화제약을 매도 하였다. 유동 현금의 대부분을 미국에 2017년에나 출시 될 약품에 대한 지적 재산권을 사는데 쓰다니 명백히 먹튀의 가능성이높아 보인다. 이 정돈 솔직히 이사회의 배임이라고도 보인다. 그래서 아래와 같이정리 하였다. 보통 엑셀로 정리해서 수익률을 여기에 붙여 넣었었는데 그냥 HTS 화면이 훨씬 나을 것 같아 캡쳐 하여 넣는다. 매수가는 10910 원 일겁니다. 2014. 1. 21. [ 근화제약 ] 매수 단가 의 진실 대다수의 분들은 크게 무리 없이 저의 글을 봐주시는데요... 특별한 소수의 분들이 제가 그 가격에 산게 맞냐, 말이 되냐, 구라치지 마라, 계좌 까봐라 뭐 이런 식의 말씀들을 하실 때가 있습니다. 솔직히 저의 생각을 그냥 써놓는 개인적인 글들이기 때문에 다른 분들의 이목은 그다지 생각하고 싶진 않지만 익명 댓글 또는 비공개로 폭언을 하시는 분들과의 논란을 종식 시키기 위해서 그분들 말씀대로 소위 "계좌 까겠습니다". 이제 진실이니 거짓이니 하는 논란은 그만 했으면 좋겠네요. (제가 수익률이 마이너스이든 플러스이든 다른 사람들께 폐가 되는건 아니잖습니까?) 2013. 10. 27. [ 근화제약 ] 보호예수 해제가 다가왔다. 곧 알보젠의 보호 예수 만기가 올 것이다. (유상증자로부터 1년으로 계산하면 12월 27일) 알보젠이 땅 파서 장사하는 곳도 아닌데 지나치게 과다하게 주식 소유를(67%) 하고 있는 것이 사실이다. 그래서 일정 %를 팔거나 아니면 아예 상장 폐지로 가는 방향이 고려되어야 할 것이다. 지금은 굉장히 어정쩡한 지분율이기 때문에 현재의 상황 그대로 놔둘 이유가 없다. 위에서 말했다시피 결국은 2가지 스토리 중 한가지로 가야 하는데 상장 폐지는 제외하고 생각하는 것이 맞을 것 같다. 그 이유는 근화제약 인수에 사모펀드가 돈을 대줬는데 (IMM) 상장 폐지하게 되면 장기간 돈이 묶인다는 단점이 생기고 단기간 내에 수익을 올리지 못한다는 문제도 생긴다. 그런 상황을 IMM 입장에선 용인할 수가 없다.(펀드들의 특성.. 2013. 9. 21. 이전 1 2 3 4 5 6 ··· 11 다음